全面预算管理制度是什么?从概念到落地的全解析

前言:全面预算管理制度是什么?它是企业统筹资源、管控成本的核心机制,涵盖编制、执行、考核全流程,助力提升运营效率与战略落地。

在竞争激烈的商业环境中,企业想要实现高效管理,离不开科学的制度支撑。其中,全面预算管理制度是什么? 这一问题成为许多企业管理者关注的焦点。它不仅是财务管理的工具,更是连接战略与执行的桥梁,贯穿企业运营的每一个环节。

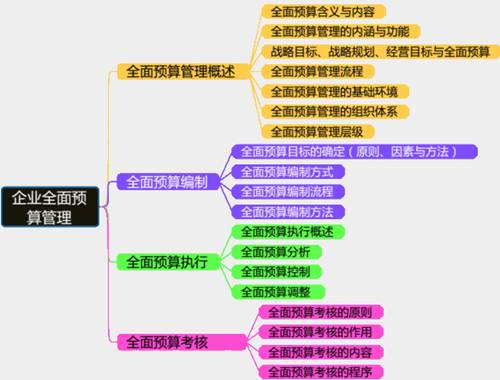

一、全面预算管理制度的核心解析

1.1 定义:不止于 “管钱” 的系统机制

全面预算管理制度,是企业在一定周期内(通常为一年),对销售、生产、人力等所有经济活动进行全面规划、执行监控、考核调整的管理制度。

它并非单纯的财务预算,而是融合业务计划与财务目标的综合管理工具,让企业资源分配更精准。

1.2 “全面” 的三层关键内涵

- 覆盖范围全:包含销售、采购、生产、人力等所有部门

- 管理流程全:贯穿编制、执行、控制、考核完整闭环

- 参与人员全:从管理层到基层员工共同参与

二、全面预算管理制度的核心构成要素

2.1 四大核心环节(附流程)

战略目标拆解 > 部门预算编制 > 汇总审核与调整 > 执行监控与考核

2.2 各环节核心作用

- 预算编制:根据战略目标制定具体计划,是管理的起点

- 预算执行:将计划分解到岗位,确保落地

- 预算控制:实时监控偏差,及时调整

- 预算考核:评估执行效果,与绩效挂钩

三、全面预算管理制度的核心价值

3.1 对企业运营的三大助力

- 明确方向:让各部门目标与企业战略对齐

- 资源优化:避免浪费,将资金、人力用在关键处

- 风险预警:通过偏差分析,提前发现经营问题

3.2 与成本控制的深度关联

全面预算管理制度通过预算执行监控,能精准识别超支项目。例如:

- 限制非必要开支的审批

- 优化采购流程,降低原材料成本

- 减少库存积压,提高资金周转率

四、构建全面预算管理制度的步骤

- 明确战略目标

将企业长期规划拆解为年度可执行的具体指标

- 建立组织架构

设立预算管理委员会,明确财务部门与业务部门的职责

- 制定编制流程

- 采用 “自上而下 + 自下而上” 结合的编制方式

- 选择适合的方法(如固定预算、弹性预算等)

- 强化信息化支撑

通过预算管理系统实现数据实时同步,提升效率

五、实施难点与解决对策

|

难点

|

对策

|

|

预算编制脱离实际

|

加强市场调研,结合历史数据优化模型

|

|

执行中部门抵触

|

提前沟通目标,明确预算与绩效的关联

|

|

调整不及时

|

建立季度滚动调整机制,应对市场变化

|

六、实战案例:某制造企业的落地效果

2024 年,某中型汽车零部件企业引入全面预算管理制度,通过以下措施:

- 细化采购预算,与供应商签订长期协议

- 建立生产能耗实时监控系统

- 将销售费用与回款率挂钩考核

数据显示:实施 6 个月后,采购成本降低 12%,资金周转率提升 8%,全年净利润增长 15%。

七、常见问题解答

问:中小企业有必要做全面预算管理吗?

答:有必要。即使规模小,通过预算管理可避免资金链断裂,聚焦核心业务。

问:预算与实际偏差多少算合理?

答:通常控制在 ±5% 以内,不同行业可适当调整(如市场波动大的行业放宽至 ±10%)。

相关文章